Nell’ambito del welfare aziendale, gli strumenti di natura più strettamente monetaria, quali buoni pasto, fringe benefits (buoni acquisto) e flexible benefits (piattaforma welfare), sono quelli che, meglio di altri, consentono al datore di lavoro di integrare la retribuzione e aumentare il potere di acquisto dei lavoratori, senza subire il prelievo contributivo e fiscale di norma associato.

In tutti e tre i casi si tratta di benefits erogati al fine di migliorare il benessere e la qualità della vita dei dipendenti e questo, talvolta, genera confusione non solo agli occhi degli utilizzatori finali che non hanno una chiara percezione delle differenze, ma anche delle stesse imprese che li utilizzano.

Ciò accade, per esempio, nel cogliere il significato e le differenze tra buoni pasto e fringe benefits, in particolare, quando sono erogati al lavoratore sotto forma di titoli di acquisto (buoni pasto e buoni acquisto).

In entrambi i casi, si parla di una remunerazione aggiuntiva rispetto alla retribuzione ordinaria (un benefit, appunto) che l’impresa corrisponde mediante buoni acquisto con i quali i lavoratori potranno acquistare beni o servizi, aumentando, così, concretamente, il proprio potere di acquisto.

In realtà, malgrado le apparenti similitudini, i due strumenti sono profondamente diversi fra loro, ognuno rispondendo a leggi di riferimento diverse e avendo differenti finalità.

Proprio per questa ragione, in materia di welfare aziendale, i diversi strumenti a disposizione non vanno mai considerati sovrapponibili o mutualmente esclusivi, ma, semmai, fra loro complementari. È proprio adottando il giusto mix di soluzioni welfare, infatti, che l’azienda potrà raggiungere al meglio gli obiettivi che si è prefissata e godere dei vantaggi fiscali (e non solo) riconosciuti dalla normativa.

Resta il fatto che una “comparativa” tra il meccanismo dei buoni pasto e quello dei fringe benefits, è comunque opportuna, soprattutto alla luce dei ripetuti interventi sulla normativa che, a partire dal 2020, hanno aumentato le soglie di esenzione di questi ultimi (leggi l’articolo dedicato ai fringe benefits per il 2025) rendendoli molto più appetibili alle imprese che in alcune circostanze specifiche potrebbero valutarli in alternativa all’uso dei buoni pasto.

Buoni pasto VS Fringe Benefits: assistenza VS premio

Per capire la reale differenza che intercorre tra lo strumento buono pasto e altri come i fringe benefits, occorre far riferimento alla sua natura prevalentemente assistenziale e di supporto al lavoratore piuttosto che premiale come avviene per i fringe benefits.

Anche se di base il buono pasto ha un suo carattere incentivante e motivazionale, non si può non tener conto del fatto che il datore di lavoro attraverso i buoni pasto sta erogando innanzitutto un “servizio mensa” ai propri dipendenti, un “rimborso” per le spese sostenute per alimentarsi durante l’orario di lavoro, da cui la definizione spesso utilizzata nelle fonti di “buoni sostitutivi della mensa”.

La natura assistenziale dei buoni pasto è ribadita, del resto, in numerose sentenze della giurisprudenza italiana, che li configura come un beneficio di carattere assistenziale e non retributivo. La fruizione del buono pasto non è legata alla retribuzione del lavoratore, ma a una finalità di supporto dello stesso: se si ha chiaro questo aspetto, tutte le differenze di funzionamento e di utilizzo specifiche dei buoni pasto che ne sono una diretta conseguenza appariranno del tutto naturali.

Così, il buono pasto può essere erogato solo da quelle aziende che non forniscono un “servizio mensa” ai propri dipendenti: è monotematico essendo legato esclusivamente al consumo di generi alimentari.

Deve essere applicato solo in forma collettiva, sia pure modulabile per “gruppi e categorie omogenee”, evitando un uso “ad personam”; la soglia di utilizzo è legata ad un massimale giornaliero e ai giorni di lavoro effettivamente prestati; può essere su base negoziale oppure su libera determinazione del datore di lavoro; non deve essere legato al raggiungimento di specifici obiettivi o risultati.

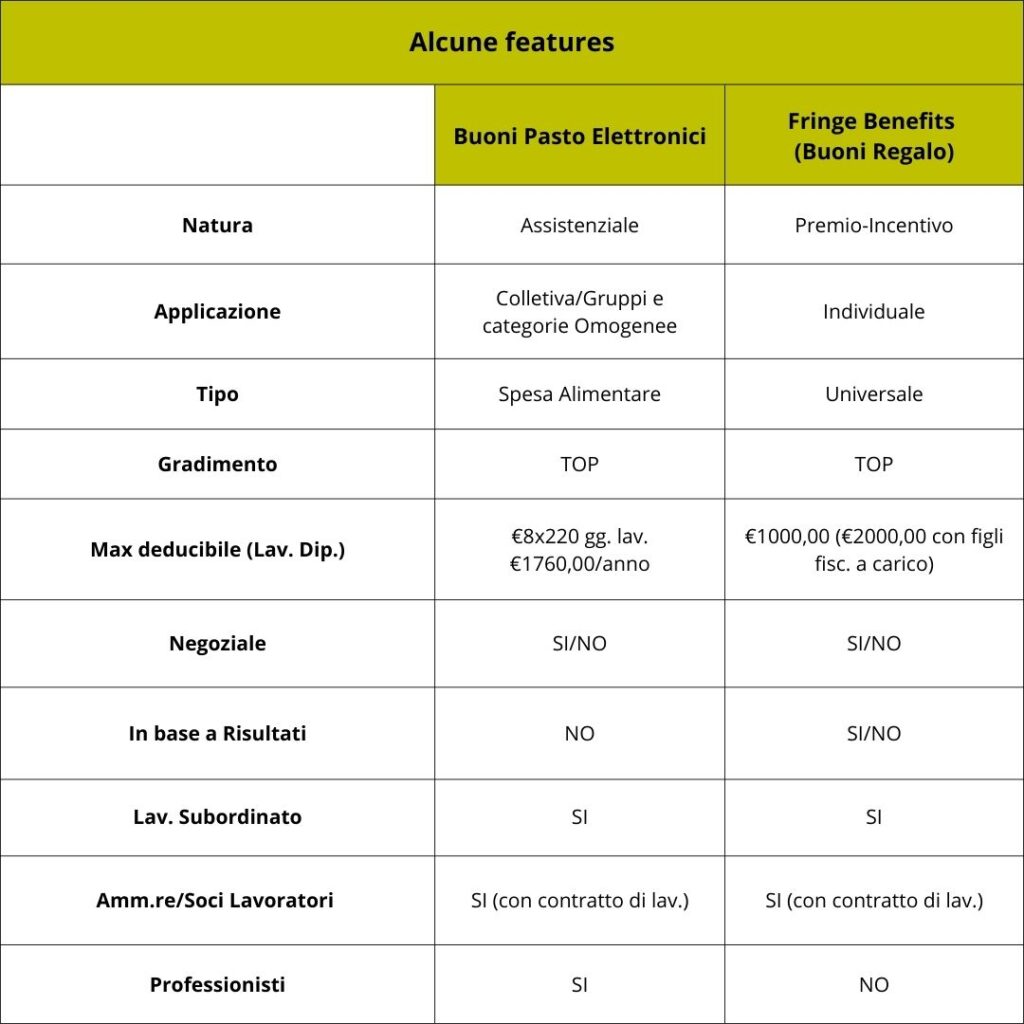

All’opposto, il meccanismo dei fringe benefits si caratterizza proprio per il fatto di essere un vero e proprio premio-gratifica su cui l’azienda conserva un forte elemento di discrezionalità: nella scelta dei destinatari, nel genere di beni-servizi distribuiti, se legarlo o meno al raggiungimento di obiettivi, e nel valore economico (nei limiti di quanto stabilito dalla normativa).Per avere un quadro di sintesi, abbiamo preparato una tabella dove sono riportate a confronto le principali features relative ai buoni pasto e ai fringe benefits.

Conclusioni

Nel caso in cui l’azienda si trovi nella necessità di scegliere fra l’utilizzo dei buoni pasto o dei fringe benefits, la valutazione non sarà semplice dovendo tener conto di molteplici fattori.

In generale, si può dire che la soluzione buono pasto è da preferire in tutte quelle situazioni in cui l’azienda abbia la necessità di aumentare, integrare i compensi, non in maniera spot o una tantum, ma in maniera sistematica nel medio e lungo periodo, per la generalità o almeno larga parte dei suoi dipendenti. In questo modo potrà ottenere un aumento dei compensi totalmente esente dal punto di vista contributivo e fiscale da portare avanti nel tempo e non strettamente legato al raggiungimento di risultati o obiettivi specifici.

I buoni pasto hanno, inoltre, il vantaggio di avere una soglia massima molto più elevata dei fringe benefit (fino a quasi €2.000 all’anno a seconda dei casi) e restano tra i benefit maggiormente apprezzati dai lavoratori dal momento che incidono direttamente sulla spesa alimentare.

Infine il buono pasto non incide sulla soglia esentasse prevista per gli altri fringe benefits.

Il meccanismo fringe benefits, invece, sarà preferibilmente da utilizzare laddove ricorrano altre circostanze: premialità a budget ridotto con importi di qualche centinaio di euro (in ogni caso inferiori a €1.000); premi una tantum non pianificati o legati al raggiungimento di precisi obiettivi aziendali; premialità erogate solo ad alcuni fra i dipendenti scelti a totale discrezione dall’azienda.

Va ricordato che i fringe benefit possono essere riconosciuti solo a quei dipendenti che non hanno alcun benefit (es. auto aziendale o altro). I fringe benefits, infatti, altro non sono che una soglia di esenzione che partendo da zero non può superare mai il massimo consentito, altrimenti l’intero ammontare va considerato reddito imponibile, per questo qualsiasi benefit già percepito va ad erodere tale soglia.

Se hai bisogno di una consulenza e sei interessato ad acquistare i servizi welfare del Gruppo Pellegrini, richiedici un’offerta commerciale su Buoni Pasto, Buoni Acquisto, Buoni Carburante e Piattaforma Wefare, contattaci telefonicamente o riempi il form di contatto a fondo pagina.